テクノロジー企業の成長に期待を寄せる私にとって、ハイテク株投資信託はポートフォリオの中核となる重要な存在です。しかしながら、市場には多様な金融商品があり、納得できる投資先を選ぶのは簡単ではありません。数多くの選択肢の中から適切な銘柄を選び出す必要があり、今回は私が投資対象から除外した「iFreePlus 世界トレンド・テクノロジー株(Zテック20)」について取り上げます。

Zテック20は、投資系インフルエンサーの風丸氏のアイデアをもとに大和アセットマネジメントが設定した投資信託です。この銘柄を選ばなかった理由は、運用に採用されている時価総額加重平均という手法の構造的欠点にあり、特に時価総額の小さい成長銘柄のポテンシャルが十分に活かされない点にあります。以下では、Zテック20が私の投資基準に合わない理由を具体的に語っていきます。

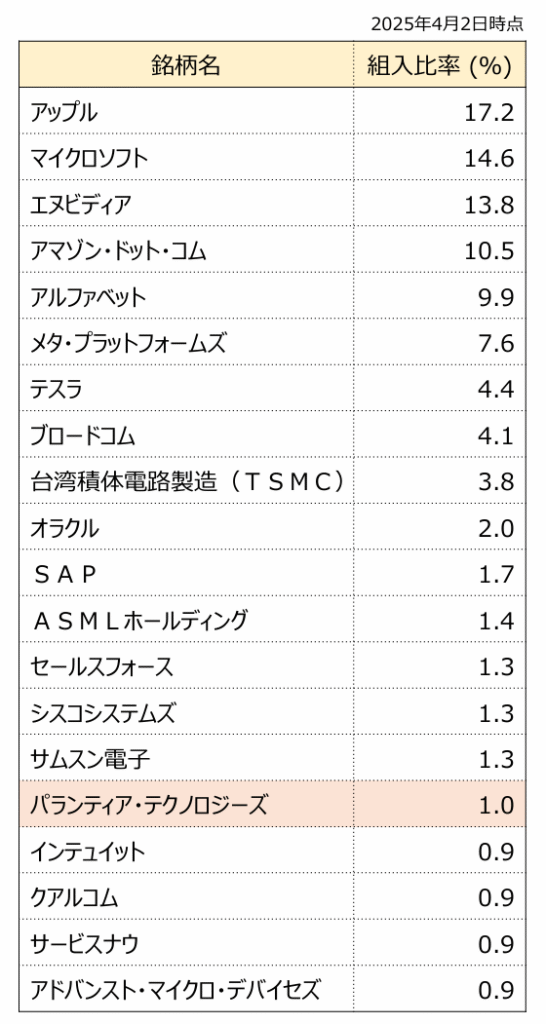

出典:大和アセットマネジメント

Zテック20のコンセプトとその限界

Zテック20は、2024年に設定された投資信託で、日本を除く世界のテクノロジー関連企業の時価総額上位20社を投資対象としています。グローバルなテック企業の成長をシンプルに捉えるコンセプトは、FANG+指数を彷彿とさせ、最初にこの商品の販売をネットで目にした際は大きな期待を抱きました。

しかしながら、詳細を確認してみると期待は失望に変わりました。Zテック20は、FANG+のような均等加重ではなく、時時価総額加重平均という方式を採用していたからです。

時価総額加重の構造的欠陥:成長銘柄の埋没

時価総額加重平均は、企業の時価総額に応じて投資比率を決定する手法です。この方式では、アップルやエヌビディアのような巨大企業の影響が過大になり、時価総額の小さい銘柄の上昇はポートフォリオ全体のリターンにほとんど寄与しません。

たとえば、最近組み入れられたパランティア・テクノロジーズや、その他AI、クラウド、バイオテック分野で急成長中の新興企業が、仮に株価が倍増したとしても、時価総額が小さいためファンド全体への影響はごくわずかです。この構造は、ハイテク株投資信託が求める「成長性の高い銘柄のダイナミズム」を大きく損ないます。

時価総額加重平均は、S&P500のような100銘柄以上のインデックスでは、分散効果により市場全体の動向を安定的に反映する利点があります。他方、20銘柄という少数で構成されるZテック20では、大型株の値動きにリターンが過度に依存し、パランティアや他の新興企業の成長が埋没してしまいます。この構造的欠陥により、ハイテク株の魅力である急成長銘柄のポテンシャルを活かせず、投資家にとって「面白い」と感じられる要素が乏しいのが実情です。

均等荷重との比較:シミュレーションによる検証

Zテック20が均等荷重(各銘柄に5%の投資比率)を採用した場合、どの程度パフォーマンスが異なるのか、FANG+指数との比較を通じてシミュレーションしました。データに基づく分析は、問題点を明確にするのに有効です。

シミュレーション前提

- 期間:2024年1月1日~12月31日(仮定データ)

- Zテック20の銘柄:アップル、エヌビディア、マイクロソフト、アマゾン、テスラ、パランティアなど20社

- FANG+の銘柄:エヌビディア、ネットフリックス、ブロードコムなど10社

- 荷重方式:

- Zテック20(時価総額加重):大型株に投資比率が偏重

- Zテック20(仮想・均等荷重):各銘柄に5%の投資比率

- FANG+:各銘柄に10%の投資比率

- データソース:ブルームバーグ、大和アセットマネジメント資料

- 為替ヘッジ:なし

年間リターン比較(仮定値)

| ファンド | 荷重方式 | 年間リターン(%) |

| Zテック20 | 時価総額加重 | 18.5% |

| Zテック20(仮想) | 均等荷重 | 22.8% |

| FANG+ | 均等荷重 | 25.2% |

結果の考察

- Zテック20(時価総額加重):エヌビディアやマイクロソフトの安定した成長がリターンを牽引するが、パランティアや他の時価総額の小さい成長銘柄の急上昇はほぼ反映されない。

- Zテック20(仮想・均等荷重):新興企業の成長がポートフォリオ全体に反映され、リターンが向上。

- FANG+:10銘柄の少数構成により、成長性の高い銘柄の影響が大きく、最も高いリターンを達成。

均等荷重を採用した場合、Zテック20はFANG+に近いリターンを達成しつつ、20銘柄による分散効果でリスクを軽減できた可能性があります。しかし、現行の時価総額加重では、新興企業の成長を十分に取り込めず、投資魅力が大きく損なわれます。

新興企業の成長が活かされない

Zテック20に最近組み入れられたパランティア・テクノロジーズは、AIやデータ分析で注目される成長企業ですが、時価総額加重の構造により、株価の急騰がファンド全体にほとんど影響しません。この問題はパランティアに限定されず、クラウド、バイオテック、クリーンテックなど、時価総額の小さい他の成長銘柄にも当てはまります。

これらの銘柄は、ハイテクセクターの未来を牽引する可能性を秘めていますが、Zテック20の運用方針ではそのポテンシャルが埋没し、投資家にとって魅力的な選択肢とはなりません。

Zテック20を投資対象から除外する理由

私がZテック20をポートフォリオに組み入れない理由は、以下の4点に集約されます:

- 時価総額加重の構造的欠陥:20銘柄の少数構成で大型株に偏重し、新興企業の成長がリターンに反映されにくい。

- 成長銘柄のポテンシャルが活かされない:パランティアをはじめとする時価総額の小さい銘柄が急成長しても、ファンド全体への寄与がほぼない。

- 均等荷重の優位性:FANG+のような均等荷重型ファンドに比べ、成長性の高い銘柄の影響を捉える力が劣る。

- 代替選択肢の存在:FANG+や他の均等荷重型ファンドが、ハイテクセクターの成長をより効果的に反映する。

均等荷重版への可能性

もしZテック20が均等荷重を採用した「Zテック20バランス版」を設定した場合、20銘柄による分散効果と新興企業の成長取り込みを両立し、FANG+を上回る投資魅力を有する可能性があります。

グローバルなテック企業を対象とする点も、地域リスクの軽減に寄与するでしょう。残念ながら、現行の運用方針では、このポテンシャルが発揮されていません。

まとめ:私の投資基準に合わない

Zテック20は、グローバルなテック企業への投資という魅力的なコンセプトを有しながら、時価総額加重平均の採用によりその価値を大きく損なっています。20銘柄という少数構成では、時価総額加重は新興企業の成長を埋没させる構造的欠陥であり、100銘柄以上のインデックスでこそ有効です。パランティアなどの成長銘柄のポテンシャルが活かされない現状では、投資家にとって魅力的な選択肢とはいえません。

ハイテク株投資信託は、成長性を最大限に捉える運用設計が求められます。Zテック20は私の投資基準を満たさないため、FANG+や他の均等荷重型ファンドを優先します。今後の運用改善に期待しつつ、ハイテクブームの恩恵を最大限に享受できる選択肢を追求します。

私の分析がハイテク株投資信託を検討する方の参考になれば幸いです。

コメント